Es war einmal ein kleines Land mitten in Europa. Das hatte eine produktive Wirtschaft mit grossen, sehr internationalen Firmen. Und eine eigene Währung, die in unsicheren Zeiten als Fluchtwährung diente. In diesem Land verdienten die Banken lange viel Geld mit ausländischen Bürgern, die hier ihr Geld an den Steuern im Heimatland vorbeischleusen konnten. Doch dieses einzigartige Bankgeheimnis fiel dahin, weil die Regierungen in den grossen Wirtschaftsräumen grossen Druck ausübten. Um unter diesen Umständen mehr Geld zu verdienen, liessen sich die Banken etwas einfallen. Sie schlugen vor, die Verrechnungssteuer teilweise abzuschaffen, so dass Vermögende steuerfrei in Obligationen anlegen können. Und behaupteten gleichzeitig, dass damit viel mehr Firmen ihre Kredite in der Schweiz aufnehmen würden. Das Obligationengeschäft würde, so die Banken, aus den hochspezialisierten und produktiven Märken in Luxemburg, Dublin oder in den USA in die Schweiz verlagert.

Diese Argumentation wurde erstaunlich wenig hinterfragt. Obwohl sie einfach in Frage zu stellen wäre. Denn bereits heute können ausländische Firmen in der Schweiz verrechnungssteuerfrei Obligationen emittieren. Gemäss den Daten der Schweizer Börse haben diese in der Schweiz effektiv Obligationen für rund 140 Mrd. Fr. ausgegeben. Firmen wie die Deutsche Bahn, BMW oder die Deutsche Telekom haben kleinere Kredittranchen über Obligationen in Franken aufgenommen. Denn für Euro und Dollar sind die Märkte in Luxemburg, Dublin oder New York viel liquider und effizienter. Diese Frankenobligationen wurden von den Schweizer Pensionskassen dankbar aufgenommen. Gleichzeitig mussten sich die ausländischen Firmen aber gegen Frankenschocks absichern, denn sie brauchten das Geld um Geschäfte in ausländischer Währung zu machen. Weil die Konditionen für die Absicherung nicht schlecht waren, gab es immer mal wieder neue Emissionen. Aber das alles auf relativ bescheidenem Niveau, weil der Frankenmarkt für grosse Geschäfte ausländischer Multis zu klein und zu umständlich ist. Deshalb entwickelte sich der Schweizer Obligationenmarkt nie wie die spezialisierten Märkte Luxemburg, Dublin oder New York in den grossen Wirtschafts- und Währungsräumen Eurozone und USA, obwohl die ausländischen Firmen hierzulande nicht der Verrechnungssteuer unterliegen.

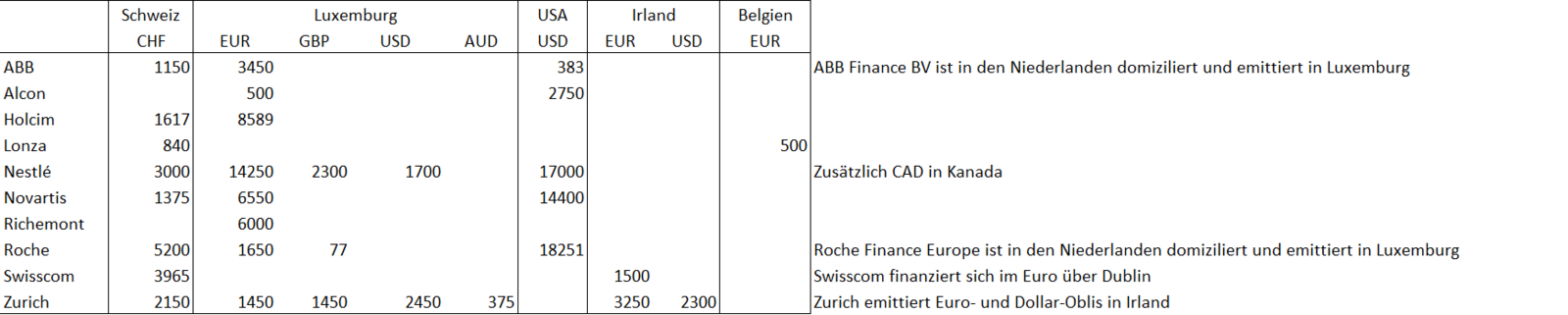

Die Befürworter einer Abschaffung der Verrechnungssteuer argumentierten auch, dass die Schweizer Multis – Novartis, Roche und wie sie alle heissen – bei einer Abschaffung der Verrechnungssteuer ihre Obligationen in der Schweiz ausgeben würden. Doch dass dieser Traum Realität würde, war unwahrscheinlich. Die Schweizer Multis beschafften sich ihr Geld in der Schweiz für das Schweizer Geschäft – trotz Verrechnungssteuer. Denn sie brauchten Franken und dafür ist der Schweizer Markt gut genug. Doch für ihre Geschäfte und Niederlassungen im Euroraum oder in den USA, holten sie sich Euro oder Dollar vor Ort - auf den liquiden und spezialisierten Märkten. Unten eine Übersicht über die grossen SMI-Industriefirmen und ihre ausstehenden Obligationen (gemäss Schätzungen aufgrund der Infos auf den Firmenwebseiten). Dasselbe Geschäft in der Schweiz wäre viel umständlicher. Zudem würden die Schweizer Grossbanken, die im Obligationengeschäft in Luxemburg oder in den USA mitmischen, wohl kaum teure Parallelstrukturen in der Schweiz aufbauen.