«Paid post», steht normalerweise über gekauften Presseartikeln, die von Firmen im redaktionellen Teil der Zeitungen veröffentlicht werden. Wobei der Vermerk oft so klein ist, dass man ihn kaum sieht. Im Bereich der Altersvorsorge müssen die Banken und Versicherungen jedoch viel weniger selber publizieren. Weil einige Medienschaffende diese Aufgabe offenbar selber übernehmen. Ein Beispiel findet sich heute im Tagesanzeiger.

Bei der AHV müssten die Jüngeren die Kosten tragen, so der Artikel. Zudem sei sie unter Druck. Einzahlungen in die 3. Säule würden hingegen massgeblich dazu beitragen, die eigene Vorsorge zu stärken. Zitiert werden so genannte Studien der grossen Anbieter UBS und AXA. Dazu gibt es eine Grafik, in der ein in Aktien angelegtes 3. Säule-Guthaben immer grösser wird – obwohl die Aktienkurse 2022 um rund 20 Prozent eingebrochen sind. Und die Kurse aufgrund der höheren Zinsen auch künftig eher tief bleiben könnten.

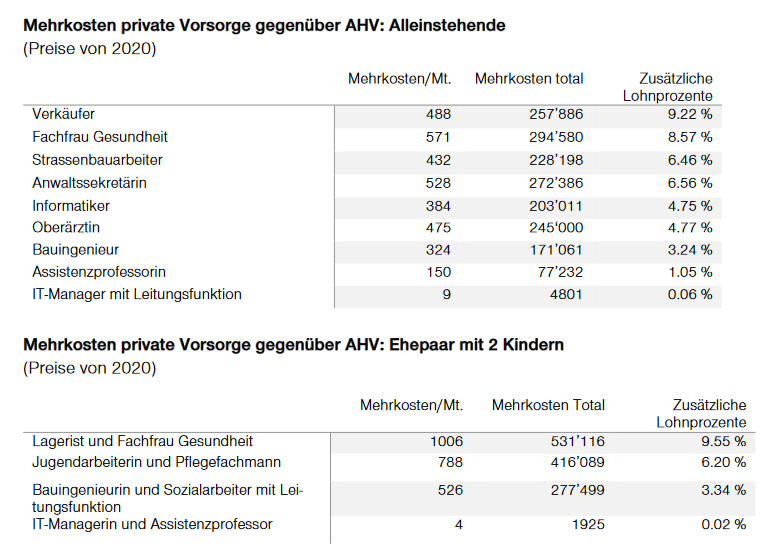

Dass der SGB vor kurzer Zeit ebenfalls eine Studie publiziert hat, die zeigt, wie sich die AHV für Normalverdienende lohnt, wird mit keinem Wort erwähnt. Dank der AHV erhalten Berufstätige mit unteren und mittleren Einkommen viel mehr Altersvorsorge für ihr Geld als über private Produkte. Die private Vorsorge ist viel teurer.