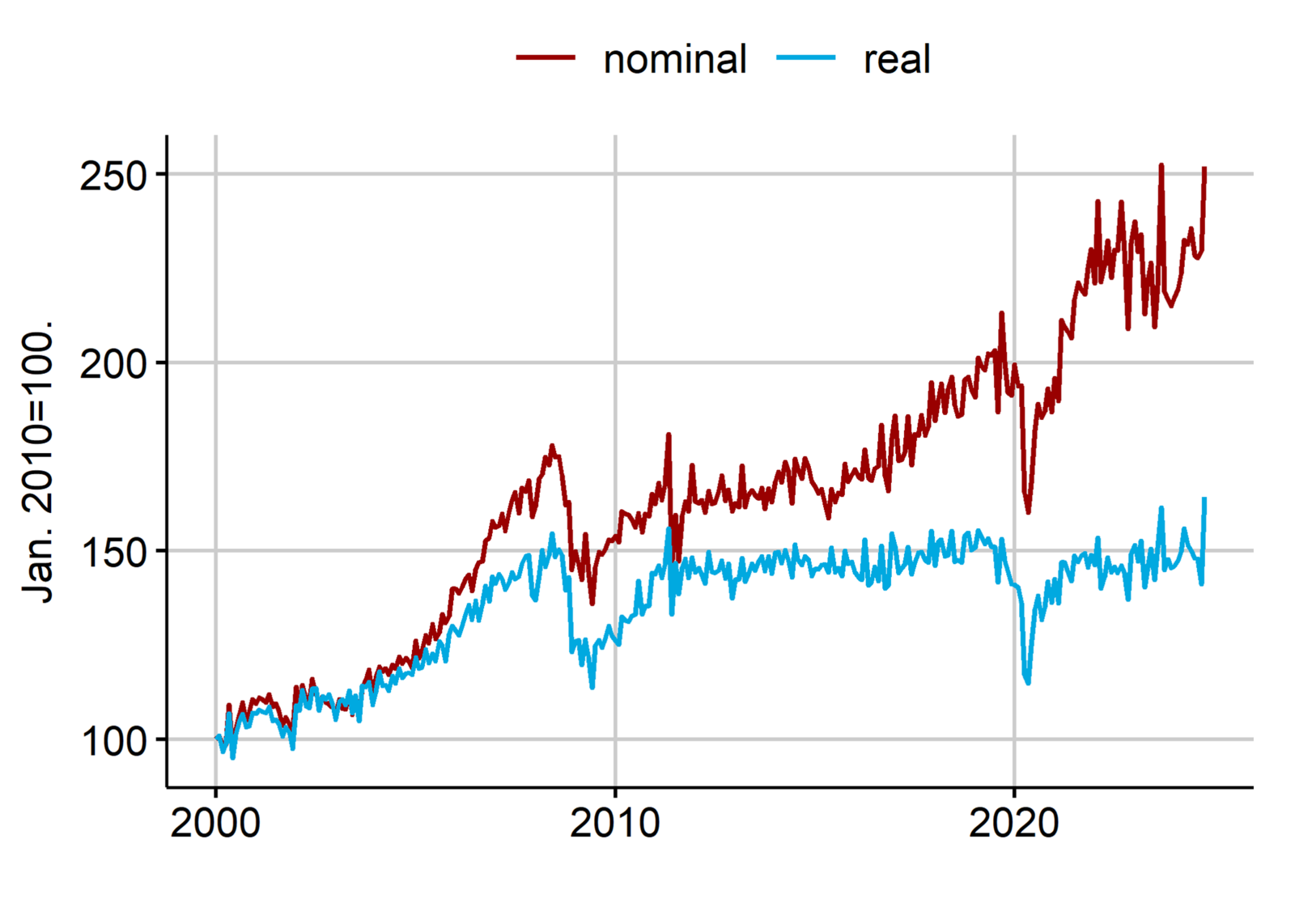

Die Schweizer Geldpolitik hangelt sich seit der Finanzkrise 2008 von einer Krise zur anderen. Letztmals bei der «Rettung» der CS. Das Hauptproblem ist der Franken, der sich seit Ende 2007 von 1.65 Fr./Euro sehr stark auf 0.93 Fr./Euro aufgewertet hat. Die SNB trägt dabei eine wesentliche Mitverantwortung. Als sich der Franken im Jahr 2010 an die im Markt implizit gut verankerten Untergrenzen von zuerst 1.45 und dann 1.40 Fr./Euro annäherte, sagte das Direktorium, dass sie den Franken «mittelfristig den Marktkräften überlassen» würden, was schliesslich eine unkontrollierte Aufwertung auslöste. Erst mit dem vom SGB geforderten Mindestkurs von 1.20 Fr./Euro kehrte wieder Ruhe ein. Als die SNB diesen Anfang 2015 fallen liess, gab sie den Marktteilnehmern kaum Orientierung, wo sie den Franken ungefähr haben will. Hinter den Kulissen sagen deshalb zahlreiche Akteure, dass sie SNB ihre Glaubwürdigkeit auf Jahre hinaus beschädigt hätte. Heute signalisiert die SNB, dass sie den «realen Aussenwert» einigermassen stabil halten wolle. Die Durchsetzung dieses Ziels ist allerdings nicht simpel, da es diesen Aussenwert nur in der Statistik gibt, nicht aber auf den Finanzmärkten.

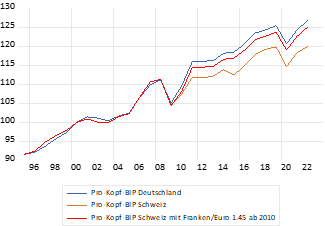

Die starke Frankenaufwertung hat schmerzhafte Spuren hinterlassen. Die realen Exporte stagnieren seit dem Jahr 2008. Die realen Exporte der MEM-Branche sind sogar etwas tiefer.