Inwiefern sich die Teuerung auf das Wirtschaftswachstum und den Wohlstand auswirkt, wird unter ÖkonomInnen schon seit hundert Jahren diskutiert. Inflation bedeutet eine Veränderung der Preise. Im Unterschied zur Preisstabilität steigen die Preise in Inflationsphasen laufend an. Das hat Vorteile und Nachteile. Bei sehr hohen Inflationsraten überwiegen die Nachteile – für Wohlstand und Wachstum. Es ist aber nicht ganz klar, ab welcher Höhe diese Wirkung eintritt.

Vorteile der Inflation sind:

- Ein schnellerer Strukturwandel: boomende Branchen können expandieren, indem sie höhere Löhne zahlen und höhere Preise durchsetzen. Weil die bestehenden Sektoren ihre Nominallöhne nicht senken können, beschleunigt ein Lohnaufschlag der neuen Branchen gegenüber den «alten» den Wandel. Das impliziert aber auch eine höhere Gesamtinflation.

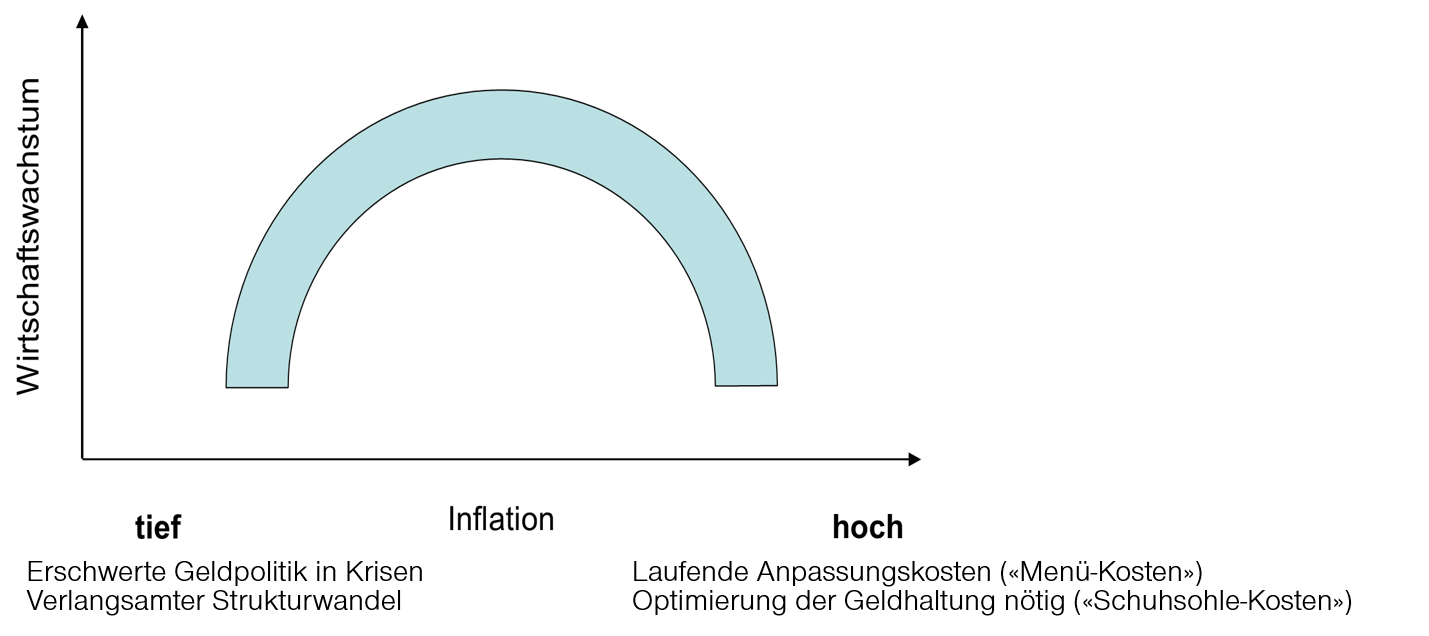

- Mehr geldpolitischer Handlungsspielraum in Krisen nach unten, indem die Zinsen inflationsbedingt höher sind und somit mehr Zinssenkungsspielraum besteht.

- Liquidität wird teurer: Geld wird ausgegeben.

- Investitionen in Realkapital sind attraktiver als Geldhaltung.

Nachteile der Inflation sind:

- Zusatzaufwand, wenn die Preise immer angepasst werden müssen («Menü-Kosten»)

- Zusatzaufwand für Firmen und Privathaushalte, da sie sich im Inflationsumfeld Gedanken machen, wie sie ihre Geldhaltung optimieren («Schuhsohle-Kosten»)

- Kalte Progression bzw. Anpassungsaufwand bei den Steuertarifen.

Teilweise wird deshalb vermutet, dass der Zusammenhang zwischen Wirtschaftswachstum und Teuerung konkav ist. Eine sehr tiefe oder eine sehr hohe Teuerung können die Wirtschaftsentwicklung hemmen.