Es ist noch etwas früh, um von einer Trump-Krise zu reden. Doch die ersten Prognosen gehen bereits von einer Stagnation der US-Wirtschaft aus. In der Schweiz sind die Aussichten besser. Ein Problem ist aber der Frankenkurs. Die dilettantische US-Wirtschaftspolitik zu einer Aufwertung des Franken geführt – insbesondere gegenüber dem Dollar. Weil Anleger in den Franken geflüchtet sind. Viele erwarten bereits wieder Negativzinsen der SNB. Die 2-Jahreszinsen sind deshalb bereits seit Tagen im Minus. Das im Unterschied zu anderen Ländern. Die Euro-Zinsen für 2 Jahre sind bei 2 Prozent. Für die USA sind sie 3.8 Prozent (s. die Tabelle “Swap Rates” unten auf dieser Site).

Die sehr tiefen Schweizer Zinsen sind leider hausgemacht. Die Schweiz spart zu viel und investiert zu wenig. Vor allem beim Staat und bei den Pensionskassen.

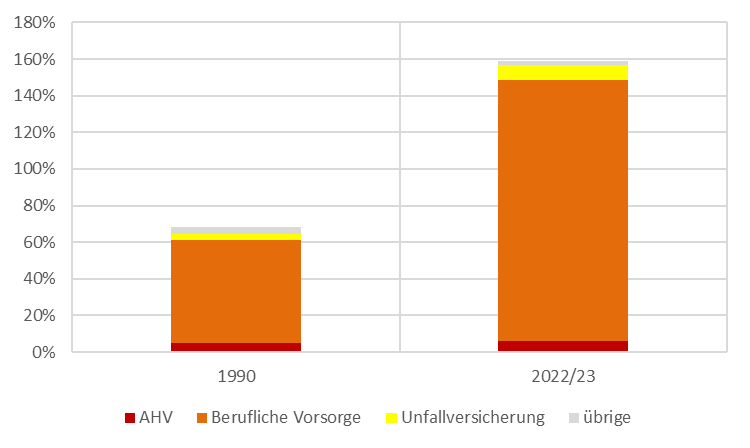

In den Sozialversicherungen ist die Schweiz – wie in vielen anderen Bereichen – ein Sonderfall. Die Pensionskassen, die Unfallversicherungen oder die Krankenkassen sind ein Mix aus staatlichen Vorgaben und privaten Institutionen. Weil diese privaten Institutionen wenigstens theoretisch Konkurs gehen könnten, müssen sie viele Reserven anlegen. Ihre Leistungen müssen gedeckt sein. Rein staatliche Lösungen brauchen das nicht, weil der Staat bzw. wir alle eine Garantie für die Leistungen sind. Mittlerweile beträgt das Kapital der Sozialversicherungen rund 170 Prozent des Bruttoinlandproduktes.