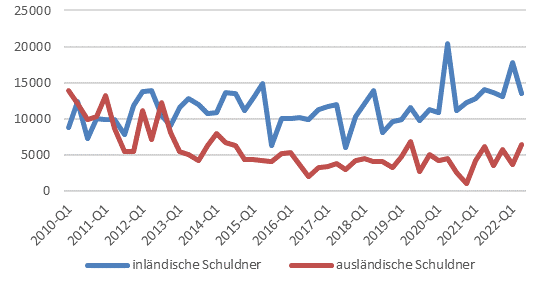

Die Zunahme bei den inländischen Schuldnern verteilt sich auf verschiedene Branchen. Wobei: Die Firmen finanzieren sich zu einem grossen Teil über ihre Gewinne und teilweise über Kredite. Obligationen sind für die wenigsten von ihnen ein Finanzierungsinstrument.

3. Ebenfalls auf S. 60 des Abstimmungsbüchleins steht: «Die Schweiz kann mit dem Ausland nicht mithalten: Gemessen an ihrer Wirtschaftskraft geben die Finanzplätze in Singapur, in Südkorea, in den USA und im Vereinigten Königreich deutlich mehr Obligationen aus als die Schweiz». Südkorea, die USA und das Vereinigte Königreich erheben ebenfalls eine Verrechnungssteuer auf Zinsen. Der hier insinuierte Zusammenhang zwischen Verrechnungssteuer und Emissionstätigkeit ist irreführend.

4. Auf S. 10 des Abstimmungsbüchleins steht: «Im günstigsten Fall könnte sich die Reform bereits im Jahr des Inkrafttretens selbst finanzieren». Das wird im Argumentarium des EFD noch präzisiert. «Die Reform der Verrechnungssteuer holt das Geschäft mit Obligationen zurück in die Schweiz. Das generiert Steuereinnahmen und bringt Arbeitsplätze zurück in die Schweiz. Eine Studie von BAK Economics schätzt für eine ähnliche Steuerreform, dass infolge der Stärkung der Standortattraktivität das Schweizer Bruttoinlandsprodukt nach 5 Jahren etwa 0.4 Prozent höher ausfallen würde. Das sind grob 3 Mrd. Franken.» Die erwähnte BAK-Studie geht von einem zusätzlichen Emissionsvolumen von 900 Mrd. Fr. aus. Diese Annahme stammt von der Bankiervereinigung. Auf der Website der SBVg finden sich Details. So sollen 475 Mrd. Fr. von ausländischen Firmen neu in der Schweiz emittiert werden. Doch diese unterliegen bereits heute nicht der VSTR

Abstimmungsbüchlein und EFD-Argumentarium zitieren immer wieder den Beirat «Zukunft Finanzplatz». Dieser relativiert die Bedeutung der VSTR jedoch. In einer Analyse aus dem Jahr 2018 schreibt er: «Auch Länder, die bezüglich Anleihenemissionen besser positioniert sind als die Schweiz (USA, UK, Korea) [erheben] eine entsprechende Quellensteuer.» Innerhalb der EU sehr bedeutend sind die Regulierungen («EU-Pass») sowie die Tatsache, dass EU-Firmen ihr Kapital in der Regel in Euro aufnehmen und das in einem EU-Standort tun. Der Bericht schreibt deshalb weiter: «Wie bereits erwähnt, ist die Problematik, dass Schweizer Prospekte im europäischen Kapitalmarkt nicht zugelassen sind und für Schweizer Wertpapiere der europäische Kapitalmarkt daher nicht automatisch erschlossen ist, primär für den Bondmarkt relevant. So können auch öffentlich-rechtliche Institutionen und Unternehmen, die ihre Anleihen hauptsächlich in der Schweiz emittieren, diese nicht ohne Weiteres auf dem europäischen Bondmarkt anbieten, was die Attraktivität des Schweizer Kapitalmarkts für entsprechende Zielgruppen mindert. Davon sind insbesondere sogenannte „Frequent Borrower“, die eine wiederkehrende Benützung des Kapitalmarkts beabsichtigen, betroffen. In diesem Bereich hat Luxemburg als Teil der EU einen entscheidenden Vorteil. Aufgrund des Europäischen Passes für Wertpapiere können dort kotierte Unternehmen ihre Wertpapiere jederzeit EWR-weit anbieten.»

Praktikerinnen und Praktiker im Emissionsgeschäft äussern im Gespräch grosse Zweifel an den sehr positiven Szenarien des Bundes und der Bankiervereinigung. Sie weisen darauf hin, dass die Schweizer Multis ihr Fremdkapital jeweils auf den liquidesten und effizientesten Märkte aufnehmen. D.h. in den USA für Dollar-Obligationen und in Luxemburg oder Dublin für den Euro. Emissionen in der Schweiz für Euro oder Dollar machen keinen Sinn. Im internationalen Emissions-Geschäft mischen auch die Schweizer Grossbanken in den USA oder in der Eurozone mit. Die Praktikerinnen und Praktiker bezweifeln deshalb auch, dass die in diesem Geschäft aktiven Banken in teure, unsichere Parallelstrukturen in der Schweiz investieren würden. S. die ausführlichere Analyse hier.